分類:投稿 作者:佚名 來源:網絡整理 發布時間:2023-01-03

公司規模、盈利呈持續穩定發展態勢。

2012-2020年公司收入、歸母凈利復合增速分別為23%、25%,截至2021年前三季度,公司實現營業收入100.55億元,同比增長36.27%,實現歸母凈利6.68億元,同比增長1.7%。

回顧裕同科技二十年以來的發展歷程,如大多數創業企業一樣,董事長王華君先生也帶領公 司經歷了數次轉型。

而后,從公司多年來的發展我們也看到,歷經數次的戰略調整效果均較及時,且成效較好。

如今,裕同科技再向“不依靠單一客戶做增長”的發展戰略轉型,我們認為這也是順應行業發展趨勢和企業成長所然。

近年來,公司憑借雄厚的研發技術、穩定的彈性供貨能力、以及多網點布局的客戶服務體系三大核心優勢,持續拓展大包裝領域布局,帶動規模持續增長。

2000-2006:把握 ICT 行業機遇進軍消費電子包裝

21 世紀初,消費電子行業的快速發展,促使公司從傳統紙箱廠轉型消費電子包裝領域。

1996年,王華君先生以 20 萬元成立裕同印刷包裝廠,主要從事紙箱的生產和銷售業務。

21 世紀初,隨著大量消費電子產品由國外制造向國內逐步轉移,促進了眾多消費電子產品代工廠的迅速發展,在此背景下,公司正式進軍消費電子產品的印刷包裝市場。

本著“誠信、務實、高效、創新”的經營理念,公司在業內率先啟動了一系列管理和服務模式改革,以項目經理制進行客戶服務,快速提升硬件設備技術水平、改善內部運營效率,并逐步獲得了國內外客戶的認可。

客戶拓展:2000年獲得首個國際一流 IT 客戶索尼,2003年成為任天堂的包裝供應商。

2000年左右,公司把握了索尼推出新款游戲機的市場機遇,為達到索尼的合格印刷包裝供應商資質要求,董事長帶領公司投入大量設備資源、整車耗紙進行產品打樣,以達到索尼對產品質量的高標準,并最終獲得了索尼的認可,也為公司后續進入更多國際客戶打下了堅實基礎。

2003年,公司正式成為任天堂的合格印刷包裝供應商,并隨著任天堂 2006 年推出的驚艷全球之作——Wii 引領了體感游戲的風潮,使其當時成為公司第一大客戶(營收占比 50%以 上),也促進公司規模快速擴張。

2008-2015:切入智能手機包裝領域,導入全球知名客戶

2008年金融危機,促使公司發展定位轉變為“高端品牌包裝整體解決方案提供商”。

受 2008 年金融危機影響,國內印刷包裝行業發展也隨之放緩,部分企業不得不開始以低價尋求市場。

此時,王華君先生對公司發展提出了將制造業服務化的轉型思路,帶領公司在加大內銷客戶 開發的同時,強化自身研發實力,提高產品技術含量走高端路線。

企業發展定位逐步向“高端品牌包裝整體解決方案提供商”轉變,為客戶提供一體化產品制造和供應解決方案、創意設計與研發創新解決方案、以及全球化運營及服務解決方案,為客戶提供生產線交貨的交貨方式,幫助客戶實現零庫存降低成本。

客戶拓展:成為全球知名智能手機廠商的包裝供應商,并逐步取代任天堂成為公司第一大客戶。

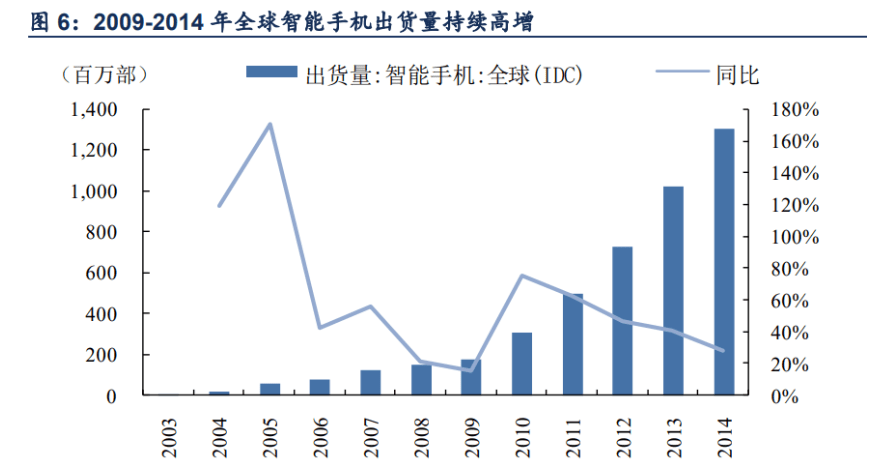

2010 年前后,公司逐步成為更多全球知名智能手機廠商的包裝供應商,經過 2-3 年的客戶考察和磨合期,2012~2013 年公司智能手機包裝業務開始迅速放量,帶動移動智能終端及網絡設備的營收占比從 2011 年的 24.1%,快速升至 2013 年的 55.76%。而同時,隨著游戲機市場的萎縮,公司游戲機包裝營收占比呈逐年下降趨勢。

2016 至今:大包裝布局快速推進 2015 年以后,以全球智能手機為代表的消費電子行業增速明顯放緩,促使公司戰略逐步轉向“不依靠單一客戶做增長”。

據中商產業研究院統計,全球消費電子行業從 2016 年起進入平穩增長階段,2019 年行業規模達到高峰為 10237 億美元,2020 年受新冠疫情影響,市場規模呈小幅下降趨勢。其中,智能手機在消費電子產品中的消費占比較大,是最主要的消費。

近年來,隨著消費電子行業趨緩、以及智能手機全球普及率趨于飽和,手機出貨量增速也明顯放緩,由2010 年最高峰時的 75.1%降至 2020年的-5.8%,2021年重新回正,為4.9%。

客戶拓展:ICT 營收占比下降,煙酒、環保包裝、化妝品、食品等客戶快速開拓。

目前,公司已與眾多國際知名企業建立起穩定的合作關系,基本實現了消費類電子行業客戶的全面覆蓋,同時近年來積極向智能家居、煙酒、大健康、化妝品、環保包裝等領域拓展,2017年收購武漢艾特、2018年收購江蘇德晉。

同時,公司環保包裝生產基地-宜賓裕同、海南環保包裝項目持續推進,21年中廣西裕同工廠開始投產,在環保包裝領域已實現品牌全球化推廣、產業鏈延伸、設備和材料研發、國內外生產基地等全方位布局。

收購仁禾智能,切入軟包領域,打造新增長曲線。

公司于2021年10月公告擬收購深圳市仁禾智能實業有限公司60%股權,仁禾智能的主營業務為:智能穿戴設備以及智能家居的軟包裝、軟材料以及配套結構件等產品的設計、研發以及生產制造。

國際知名 VR 品牌客戶作為仁禾智能的主要客戶,此次裕同通過收購仁禾智能,有望加速導入新客戶,同時利用各自現有客戶資源,為客戶提供全面一體化的產品交付服務,實現快速發展。同時,對仁禾智能設定了對賭條款:

1)設立業績超額獎勵,如果仁禾智能 2021-2023 年累計扣非凈利大于2.01億元(即平均扣非凈利潤超出6700萬元),則將超額利潤(實際累計凈利潤-2.01億元)的20%以現金方式獎勵原股東。

2)如果仁禾智能2021-2023扣非凈利潤低于5697萬元(目標扣非凈利潤均值85%),則估值下調為實際扣非凈利潤平均值的10倍 PE,但不低于2023年1.5倍 PB。

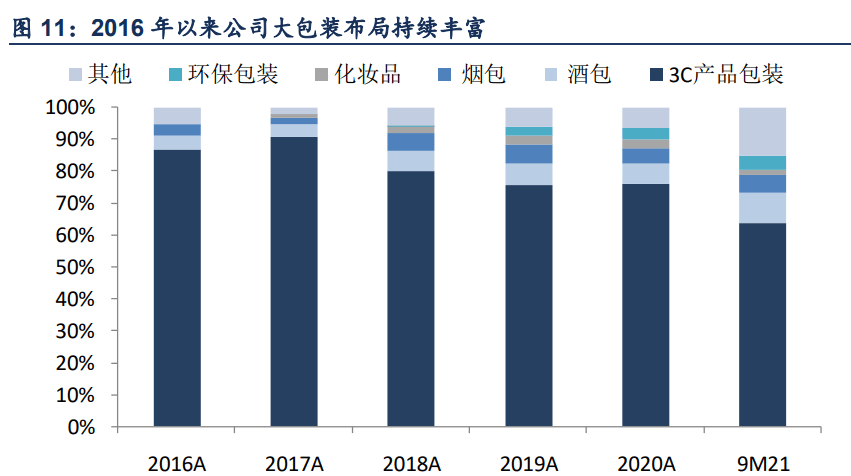

隨著公司大包裝業務布局持續推進,ICT 營收占比整體呈下降趨勢、煙酒包裝、環保包裝占 比提升。

截至2021年前三季度,ICT 包裝業務占公司營收比重降至 63%,酒包、煙包、環保包裝分別占比10%、5.5%、4.5%,已成為公司重要增長極。

二、盈利筑底,改善可期

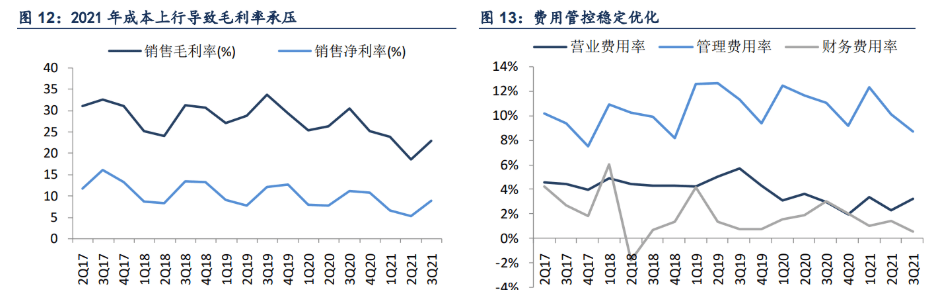

近年成本波動影響毛利,未來控費優化、效率提升、資本開支減少有望帶動盈利能力穩定回升。

4Q20 以來受原材料成本大幅上漲、疫情以及消費電子產業芯片短缺等多重因素的影響,公司毛利率有所下滑,拖累利潤表現。

2H21 隨著原材料價格逐步回落,公司盈利能力環比開始改善,截至 21Q3,Q3 單季毛利率 22.96%,環比回升 4.40pct,凈利率 8.28%,環比回升 3.29pct,我們預計未來盈利改善趨勢有望延續。

同時,近年來公司費用管控整體優化,營業費用率、財務費用率呈平穩下降趨勢。

原材料價格 2H21 以來持續回落,原材料成本壓力有望逐步緩解。

從公司營業成本構成來看,直接材料是第一大成本結構,2011 年以來占比基本在 55%~60%之間,2020年直接材料成本占比 59%,是公司成本最主要影響因素。

其中,直接材料主要是指用于生產彩盒的瓦楞紙、白板紙、銅版紙、雙膠紙等紙品。

4Q20 以來紙張價格尤其是白卡紙價格快速上漲,導致公司毛利率有所承壓,2H21 以后隨著主要紙種價格均逐步回落,考慮到原材料價格對公司成本端的滯后效應,我們預計未來公司毛利率壓力將逐步得到緩解。

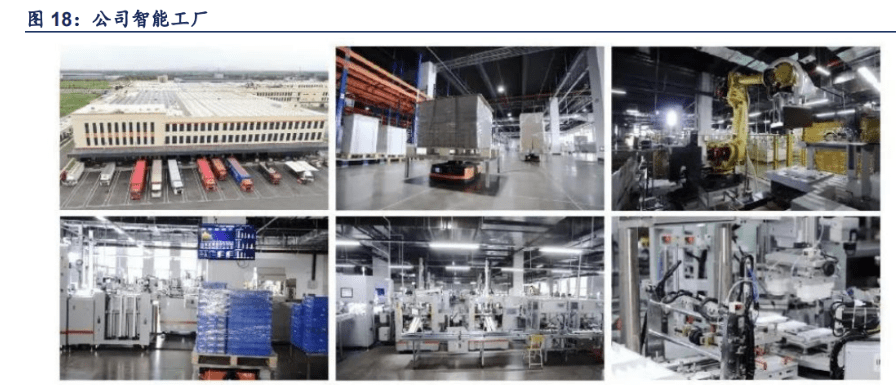

公司技術研發業內領先,智能工廠投產有望帶來進一步效率提升。

公司自成立以來建立了多層次的研發創新體系,通過自建研發中心及外部產學研合作等方式持續不斷研發創新。

公司已于深圳、上海、北京、蘇州、煙臺、美國等國家和地區設立了研發中心,持續加大研發投入。

2021 年公司許昌智能工廠正式投產,規劃投資總額為 12.5 億,其中擬使用募集資金投資金 額為 2.5 億元,擬使用自有資金投資金額為 10 億元。

全面打通從原材料倉、印后車間、半成品倉、裝配車間到成品倉庫業務流,以業務為核心推動產業園整體信息化與數字化建設,從而實現業務流、信息流、物流三流融合,從而不斷強化工廠對大單品的交付穩定能力和小批量定制產品的快速響應能力,多方面滿足市場和客戶發展需求。

相較于許昌老工廠,一方面,可以通過自動化提效,估計人力成本可節約一半左右,綜合考慮設備、廠房的折舊攤銷,仍可有效提升單工廠的利潤水平;另一方面,智能工廠建設也得到了公司客戶的支持,有望進一步加深公司與客戶的戰略合作關系。

產能布局基本完成,未來資本開支或將有所收縮。

公司上市以來已進一步完善產能布局,已在越南、印度、印尼、美國和中國香港等地區設立了生產基地和服務中心,已經領先行業完成海外布局,目前在全球范圍內共有 44 個生產基地,覆蓋面廣。

考慮到目前產能基地布局已基本完成,隨著 21 年許昌智能工廠已開始投產,我們預計未來公司新建工廠速度將有所放緩,資本開支有望逐步降低。

而隨著公司收入規模的持續擴張,有望進一步優化產能利用率、資產使用效率,帶來利潤率水平改善。

三、盈利預測與估值

1)假設 2021-2023 年公司 ICT 包裝業務穩定發展、智能穿戴客戶快速拓展,煙酒包裝、環 保包裝業務持續 30%以上較快發展武漢市裕同印刷包裝有限公司,對應我們預計 2021-2023 年公司營業收入分別為 145 億元、176 億元、210 億元,同比分別增長 23%、21.2%、19.4%。

2)假設 2021 年受成本上行影響,公司各項業務毛利率均下降 2-3pct,考慮到 22 年原材料 價格已有所回落,且公司智能工廠效益將逐步釋放,有望進一步節約人工成本,假設 22-23 年各項業務毛利率穩定回升,對應 2021-2023 年公司綜合毛利率分別為 23.4%、24.2%、 24.3%。

3)參考前三季度費用率趨勢,假設 2021 年公司費用優化趨勢延續,假設 2022-2023 年銷 售費用率、管理費用率、研發費用率均基本穩定。

4)假設 2021-2023 年無大額信用減值變動、所得稅率基本穩定。

綜合以上考慮,我們預計 2021-2023 年公司歸母凈利潤分別為 12.32 億元、16.34 億元, 20.13 億元,同比分別增長 10%、32.6%、23.2%,2021-2023對應綜合凈利率分別為 8.5%、 9.3%、9.6%。

員工持股、股份回購彰顯發展信心。

繼 2018 年、2019 年已分別回購 1 億元股份以后,公司于 2021 年 9 月公告,擬以不超過每股 41.19 元的價格回購公司股份,回購金額不低于 1 億元,不超過 2 億元。

截止 2022 年 3 月 31 日,累計回購 5,563,843 股,占總股本 0.5979%,成交總金額為 150,221,563.73 元(不含交易費用)。

21 年初公司第二期員工持股已購買完成,疊加股份回購,充分顯示了公司對于未來發展的堅定信心,有望進一步實現員工利益一致化,激發內部活力。

估值處于歷史較低水平,包裝龍頭配置價值顯現。公司作為消費類電子包裝絕對龍頭,上市 以來大包裝布局成效顯著:消費類電子大客戶份額提升、智能穿戴設備貢獻增加;煙酒包裝、環保包裝、化妝品等領域加快拓展,已形成規模增長新驅動。

智能工廠投產有望進一步提升運行效率,強化公司成本優勢、打造競爭壁壘,加速份額集中。

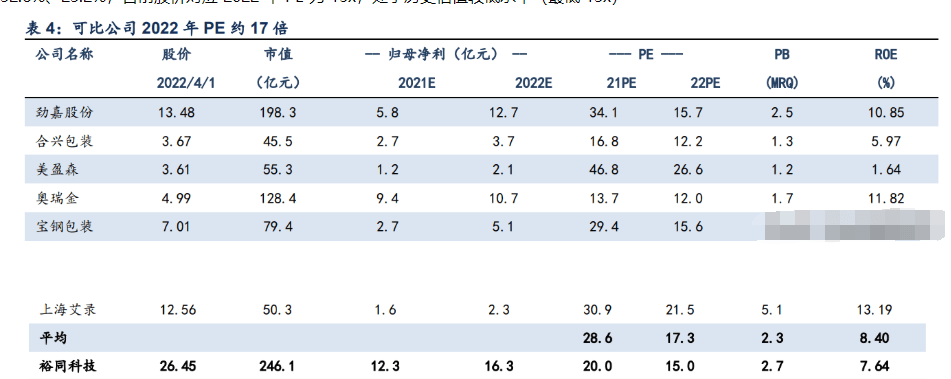

回購彰顯發展信心,我們預計 2021-2023 年公司歸母凈利潤分別為 12.32 億元、16.34 億元,20.13 億元,同比分別增長 10%、32.6%、23.2%,目前股價對應 2022 年 PE 為 15x,處于歷史估值較低水平(最低 13x)

四、風險因素

未來我們認為公司主要的風險存在于原材料價格波動、客戶拓展不及預期風險兩個方面。

原材料價格波動風險:

瓦楞紙、白板紙、雙膠紙、銅版紙等為公司的主要原材料。直接材料占公司營業成本的比重接近 60%,為主要成本構成。為應對原材料價格大幅波動影響,一方面,公司對技術研發和新產品開發的力度以及包裝一體化服務帶來的包裝產品增值平滑了原材料價格波動的影響。

另一方面,多年來,公司提高集團采購規模,并與多家國內外供應商建立了共同發展、協同促進的緊密合作關系,簽訂穩定價格和長期供貨合同等,能夠保證原材料的穩定供應。

客戶拓展不及預期風險:

公司來自主要客戶的銷售額占營業收入的比重雖然較前幾年有所下降,但當前占比仍然較高,存在一定客戶集中的風險。但公司客戶集中度較高也是由其所處行業特征及公司自身戰略所決定的:

1)主要客戶為消費類電子行業知名企業,其所處的細分市場集中度較高,在既定產能下公司優先選擇優質客戶開展合作武漢市裕同印刷包裝有限公司,并基于大客戶服務策略與優質客戶合作不斷深化;

2)從下游品牌終端廠商的角度,為維護其品牌競爭力并保守產品機密,往往會構建相對封閉的供應鏈條,以減少被競爭對手抄襲和模仿的風險,這決定了包裝企業具有主要為某幾家下游客戶配套的特點。

近年來公司拓展新包裝業務領域,以降低原有大客戶的影響,若未來新開發客戶拓展不及預期,將對公司經營造成一定影響。

以上內容來源于用戶投稿,希望對大家有所幫助,如有侵權,聯系我們進行刪除!